Coupon-free bond security, the yield of which is determined by the difference between the issue (or purchase) price and the redemption value.

Zero-coupon bonds are debt securities issued at discount, which is below par, at a price lower than the nominal value, which do not produce coupons during their life.

The yield received by the owner arises from the issue discount, ie from the difference between the redemption value (at par) and the issue price.

In Italy, the most common zero-coupon bonds are the Ordinary Treasury Bills (BOT) and the Zero Coupon Treasury Certificates (CTZ).

This type of obligation guarantees the subscribers an effective investment throughout the capital commitment period, without the problem of reinvesting periodic interests.

Interest is subtracted from the nominal value at the time of the issue. The calculation is made by subtracting the present value of the notional interest from the nominal value, discounted on the basis of a predefined fixed rate.

EXAMPLE

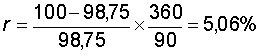

Esempio 1: Determinazione del rendimento effettivo

Si consideri un titolo obbligazionario emesso in data 12.01.05 al prezzo di 98,75. La durata di tale titolo è pari a 90 giorni.

Il rendimento (su base annua) derivante dal tale investimento è pari a:

Esempio 2: Determinazione del prezzo di emissione

Si consideri un BOT a tre mesi con valore nominale pari a €100 e tasso di rendimento annuo del 3% I giorni alla scadenza sono 91.

Per i BOT il capitale investito è pari al prezzo di acquisto e gli interessi sono dati dalla differenza tra il valore di rimborso e il prezzo di acquisto.

Interessi=capitale investito x tasso di rendimento offerto x durata dell’investimento= C x i x giorni/365 (regime di interesse semplice).

The following is obtained: Interest = 100 – issue price = 3% x issue price x 91/365.

Issue price = 100 / (1 + 3% x 91/365) = € 99.26.